【應用出海】

「啫喱」出海10天下載超百萬、

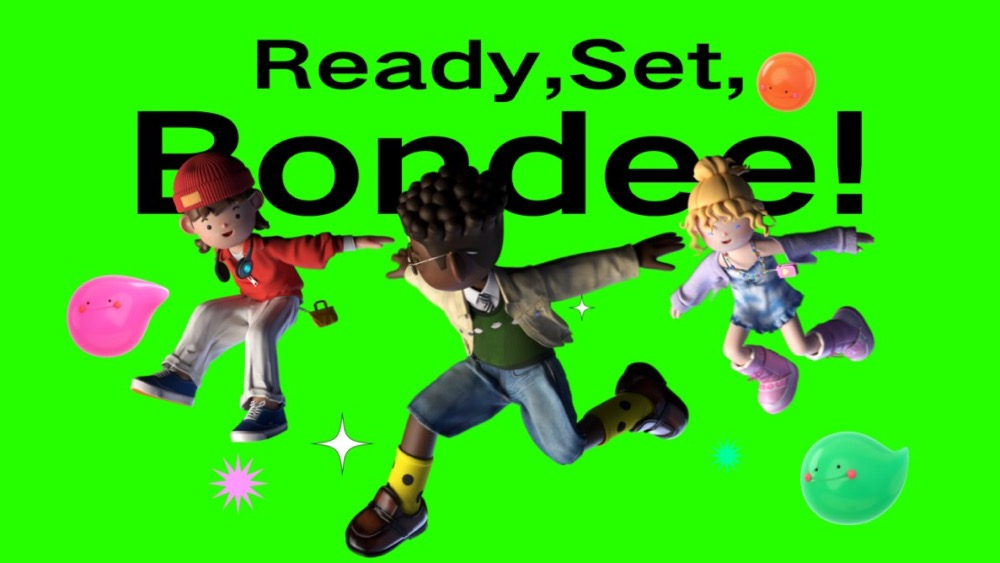

一家名為 Metadream 的新加坡初創公司,于 2023 年 1 月 17 日在新加坡、泰國、馬來西亞、菲律賓上線了元宇宙社交 App Bondee,10 天后 Bondee下載量超過了 100 萬,并登上了 4 國 App Store 免費榜榜首。

而 Bondee 快速增長的原因除了與增長策略、本土化洞察,也離不開 Metadream 收購了曾在 2022 年年初爆火的啫喱,并在此基礎上了進行了迭代和升級。

而除了原有的 Avatar 和心情狀態,Bondee 還新增了房間、公寓、漂浮和聊天室等 4 個使用場景。

【房間與公寓】用相框與串門增加社交的必要性

用戶可以在 Bondee 中創建自己的專屬房間,并且可以自由選擇軟裝和硬裝素材對房間進行創意裝修。從一些受訪人給筆者提供的素材來看,大家確實在素材量不算大的情況下完成了個人特色表達。

如果只是創建難免略顯無聊。作為一款定位熟人社交的 App,Bondee 將房間與公寓聯系在一起。

用戶在 Bondee 上至多擁有 50 位好友,在確立好友關系后用戶可以訪問所有好友的家,Bondee 幫助用戶提前實現了“與所有好朋友住在同一個小區”的夢想,而且更現實的考慮是只有允許好友間互訪房間,那么費心裝飾的房間才具備了意義。

而如果只能參觀,就也沒有很出彩。于是 Bondee 選擇允許用戶在好友房間留下痕跡。用戶可以在好友的便簽下留言,表達自己的情緒和看法。

【漂浮】在熟人社交軌道中,增加用戶停留場景

用戶可以坐在 Bondee 提供的漂浮船上開啟一次勇敢的漂流,在這個過程中用戶可能會撿到漂流瓶、幸運物,也可以寫日志、拍照片,或者也可能遇到別的漂流家。或者用戶也可以開啟離線漂浮,在不在線的情況下繼續漂浮。

不少用戶反饋,一路上可以遇到很多漂亮的景色和魚類,很多畫面都可以直接截圖做壁紙。

Bondee 在既定的熟人社交軌道中,增加了自娛性和偶然性的樂趣。這一點對于產品體量不大或者正在做冷啟動的熟人 App 可能會有幫助。

對于用戶而言,選擇嘗試一款熟人社交的最大難度是“熟人”。筆者有近 3000 個微信好友,可當我碰見一款好玩的年輕熟人社交 App 想要分享時,我能想到直接要求對方入駐的人超不過 20 個。

熟人社交 App 要解決的不僅僅是鼓勵用戶使勁邀請好友加入、或者在平臺內認識的新的好友,也要想辦法讓用戶在沒有好友的情況下也有可消費的場景以及停留的必要性,Bondee 想到的解決方案是 Avatar 創建、房間創建以及 DIY 海報和漂流。當用戶在沒有熟人的情況下已經實現了自我愉悅,那么在 Instagram 和 TikTok 等社交媒體平臺發布體驗內容或者邀請自己在 Facebook、Snapchat 上的密友加入,都變得順理成章。

【聊天室】讓社交來得更加沉浸和有趣

Bondee 的聊天室從功能上看到就是社交 App 常用的聊天會話頁面,但有所不同的是,用戶和每個朋友都有獨立的聊天室,雙方以 Avatar 的方式出現在聊天室,可以進行文字、語音、圖片和視頻的互動,也可以在房間內設置秋千、野餐、露營、蹦迪等特效,讓雙方更沉浸地社交。

雖然啫喱是 2022 年最出圈的元宇宙社交 App,但業內關于啫喱不夠元宇宙的討論聲音也一直存在。而 Bondee 的進步在于正在嘗試為更多場景增加真實感。

筆者 2022 年體驗并且拆解了不下 100 款元宇宙 App,如果硬要進行分類,會發現大家基本上走兩個路線:

1、完全架空。為用戶突破時間、空間、金錢甚至地球本身的設定,讓 21 世紀的人類嘗試了解賽博朋克。

2、將現實世界的關系引入到虛擬世界。這也是目前海內外開發者嘗試最多的方向,成本更低、更易實現。從關系上看,生物關系、朋友關系、親子關系、勞工關系、合作關系都有存在;從場景上看,逛街、自習室、團建、密室逃脫、自建別墅、喝酒蹦迪、萬人演唱會均可實現。

當然,從目前的發展情況來看 ,1 和 2 也并不互相割裂,也有不少開發者嘗試將兩者綜合在一起。至于好壞是非,還需親愛的讀者朋友們自己判斷。

話說回來,Bondee 更傾向于第二種情況,并嘗試將“朋友的日常”進行放大和聚焦,用“穿什么、住什么、干什么”幫助用戶實現在 Bondee 上的熟人社交關系構建。

頂風修改“私信”設置,

漲不動的TikTok在動什么心思

最近因為隱私數據又陷入麻煩的 TikTok(詳見白鯨之前的文章),依然在穩步地更新產品。

據 The Information 1 月 25 日消息,TikTok 正在通過郵件通知用戶,App 內 DM(direct message 私信)的設置權限被擴大了。其實,這項設置權限在 2022 年 11 月就已經低調更改,更改之前,用戶只能接收來自互關好友以及被推薦過的用戶(Facebook、手機通訊錄聯系人)的私信,更改之后的權限下,用戶有了 5 種選項,分別是所有人、被推薦過的用戶、共同關注人(用戶關注的/關注用戶的人)、自己先發送過私信的用戶以及誰都不行。

不知道多數用戶是否已經在 TikTok 上使用過私信功能,但 TikTok 至少已經在私信權限設置上“追平”國內。

就在 TikTok 發郵件鼓勵用戶修改 DM 權限的前幾周,Facebook 也把多年前獨立出去做成 Messenger 的 DM 功能又加了回來。Facebook 似乎在和 TikTok 做著相同的事,通過強化私信功能的存在感提升平臺的社交屬性,對于媒體平臺起家的 TikTok、和校園社交起家但后來越變越復雜的 Facebook 而言,都需要用戶對自己更有粘性。

2022 年 5 月,TikTok 用 friends 替換了屏幕下方主菜單中的 discover。

此前的 discover 菜單主要展示熱門話題和熱門視頻內容,能夠在 TikTok 通過 for you 給用戶建造的“信息繭房”之外提供一些熱門內容,而 friends 下主要展示互關好友和用戶關注的好友關系鏈內其他人的視頻。想在 friends 版塊下看到更多內容,就得允許 TikTok 訪問個人通訊錄或者 Facebook 好友列表。

而不管效果如何,國內抖音“朋友”作為一級標簽、海外TikTok“Friends”作為一級標簽都已經很久了。

2022 年 9 月,TikTok 推出了 TikTok Now,幾乎一比一復刻了2022 年最熱的 BeReal。不同的是,TikTok 在除美國之外的市場推出的是 TikTok Now App,在美國,則是在 TikTok App 內,用 TikTok Now 替換了 5 月份位于下方主菜單的 friends,friends 和 Now 并列成了 Now 主菜單下的 2 個子菜單。在主產品里,又為用戶提供了一眾點對點的社交方式。

BeReal 之所以能成為 2022 年的黑馬社交產品,離不開它在滿足用戶在熟人社交需求上的優勢。為了與 TikTok 搶奪用戶注意力,幾乎每個大型社交平臺都在引入短視頻,熟人社交功能被晾在一邊。BeReal 則另辟蹊徑,火了起來。

現在回頭去看,TikTok 用 friends 替代 discover、到將 BeReal 的玩法添加到美區主 App,friends 又變成兼具熟人和半熟人社交功能的 Now,再到現在的放開 DM 設置權限,似乎都在告訴用戶,TikTok 除了能自娛自樂,還能社交,當然,這也充分體現了以消費內容為主的平臺的焦慮。

想來,絕大多出海和 Web3 從業者的朋友圈都有出現了神奇亂碼。而這種瘋狂熱潮在 Twitter 上更甚,小到零粉用戶、大到百萬博主,都沉浸在亂碼的快樂中。

一位 Web 從業者表示“從 1 號開始就被亂碼刷屏,2 號這種趨勢不僅沒有減退,反而更猛”。

相較于 Damus 為啥這么火,更多人好奇“啥是Damus”?

簡單來說,Damus 是去中心化愿景的又一具體嘗試,是 Twitter 的去中心化版本,是樸素到簡陋的社交嘗試。

Damus 上線僅有 2 天,便登上了美國 App Store 社交下載榜的第 10 名,其 Twitter 賬戶 @damusapp 已經獲得了 22700 個粉絲。?

如果單從產品角度來看,Damus 就是簡陋版本的 Twitter,甚至無法被稱之為平替。

產品有主頁、DM、Global 以及通知 4 個 Tab,4 個功能概括下來就是用戶可以通過 Damus 瀏覽、點贊、評論、轉發包括好友在內的全球用戶的貼文,用戶間可以互相關注,也可以直接向自己感興趣的用戶發送私信。

使用 5 分鐘后的直接感受就是開放、粗糙。目前 Damus 僅支持直接發布文字內容,當然如果用戶愿意的話也可以通過發布圖片鏈接發布圖文內容(文章最后另附教程)。

如此粗糙的一個產品,之所以能吸引如此多的用戶關注和圍觀主要有以下幾個原因:

1、Damus 是基于去中心化社交網絡協議 Nostr 的終端產品之一,而 Twitter 聯合創始人 Jack Dorsey 2022 年資助了價值大約 24.5 萬美元的 14 BTC 用于 Nostr 研發。

盡管 Nostr 本質是協議,Damus只是基于協議開發的第三方應用,但是人們還是自然地將 Damus 與Nostr 聯系在一起。

與 2021 年爆火的音頻社交產品 Clubhouse 有異曲同工之妙——大佬光環永遠閃耀,更何況還是熱乎的大佬。自 Jack 離職以來,人們一直猜想創建了 Twitter 的大佬,下一步在社交上會有何動作。

另外,Nostr 的早期測試人員還包括以太坊聯合創始人 Vitalik Buterin、Whistleblower Edward Snowden 和支持加密貨幣的美國參議員 Cynthia Lummis,也增強了 Damus 在 Web3 從業者眼中的價值。

2、Nostr 和 Damus 本身的魅力。Damus 官網對應用可以提供的服務進行了詳細的解釋和介紹,基本可以概括為 Damus 更加安全、私密并且支持 BTC 的流通。

基于 Nostr 運作的 Damus,不需要用戶提供郵箱、手機號或者其他社交媒體賬戶。更重要的是用戶享有數據控制權,用戶數據不會被其他任何平臺控制或者審查。

另外,由于 Damus 是以去中心化的中繼分發,并不需要運行任何基礎設施,因而也就不存在單點故障,而當服務器出現故障時,Damus 也會及時進行通知。另外,Damus 也開放了編程,允許用戶集成面向生活和業務的自動化機器人。

而對于 Web3 用戶最具吸引力的一點是,Damus 允許用戶使用 BTC 和閃電網絡打賞其他用戶的帖子和 Stack Sats。

拼多多【Temu】上榜即登頂,引領出海投放;

3 秒素材持續爆量,網文產品【Readfics】猛升 13 名;

【WeTV】雙旦大促,熱門劇集帶量營收暴漲;

攝影應用下載大漲,杭州影笑【Polish】空降 Top19。

海外網文作者之爭:

Webnovel“躺平”,GoodNovel搶人

不久前,廣大大發布了《2022 全球移動應用(非游戲)營銷變現白皮書》(以下簡稱《白皮書》),GoodNovel 延續了上半年的增長勢頭,再進一步。

在年中選題一文中曾提及,GoodNovel 上半年在美國市場明顯加大了投放力度,收入也隨之快速增長,2022 年 2 月 - 4 月雙端收入達 1230 萬美元,一舉超過閱文成為出海網文 App 收入 Top2,與第一名 Dreame 相比差距也不到百萬。而根據廣大大最新的《白皮書》,GoodNovel 再進一步,已摘下出海網文 App 收入桂冠。

根據《白皮書》,GoodNovel 分別位列 2022 年 iOS/Android 閱讀類應用收入 Top 5 和 Top 2,均為本次統計中出海網文 App 的最高排名,按照這個數據,GoodNovel 應該是 2022 年收入最高的出海網文 App。單結合投放榜的成績來看,GoodNovel 營收成績不錯的原因似乎已經足夠直觀了,2022 年全年新閱在網文投放上砸了不少錢,一口氣將 GoodNovel 投到了 iOS 閱讀類 App Top1。

但就 Goodnovel 的成績來說,僅從投放中找原因還是有些簡單粗暴。過去一年,網文從業者普遍的感受是,隨著投放平臺對于素材創意、素材合規的要求越來越高,買量帶來的短期流量紅利對網文 App 的收入貢獻變得有限。曾在一個從業者朋友口中聽到一個相對極端的案例,早兩年通過集中投放一些擦邊的廣告素材,一些網文 App 甚至能做到當天回本。而到現在回本周期已經拉長了不少,整體營收水平的拉升更考驗平臺是否有更健康的增長模型、在用戶運營、內容供給等方面的能力,對于頭部玩家來說尤其如此。

從1000億到640億美元,

在金融時報披露了 SHEIN 的最新估值后,市場一片嘩然。

去年 4 月,SHEIN 估值還高達 1000 億美元,在獨角獸企業中僅次于字節跳動、螞蟻集團。現在呢,一年不到的時間,SHEIN 估值降低至 640 億美元,大幅下滑三分之一。

大叔梳理了下 SHEIN 的融資史,羅列如下:

2013 年,A 輪,集富亞洲投資 500 萬美元;

2015 年,B 輪,景林、IDG 領投 3 億人民幣,估值 15 億元。

2018 年,C 輪,紅杉領投,估值 25 億美元;

2019 年,D 輪,紅杉、Tiger Global 領投 5 億美元,估值 50 億美元;

2020 年 8 月,E 輪,投資人不詳,估值 150 億美元;

2022 年 4 月,F 輪,阿布扎比主權財富基金 Mubadala、紅杉中國、泛大西洋資本(General Atlantic)領投 15 億美元,估值 1000 億美元。

2023 年 1 月,G 輪啟動,意向融資 15-30 億美元,估值 640 億美元。

那么,我們該如何看待 SHEIN 這樣的估值起伏呢?

首先,SHEIN 的估值在老股買賣上,早就出現了波動。大叔了解到的信息是,2022 年竟然有老股以 400 億美元的價格成交。這說明,SHEIN 的千億估值,在部分老股東看來,存在巨大泡沫。

第二,這兩年的大環境,對企業估值極為不利。經濟層面,疫情及俄烏戰爭的疊加,讓歐美經濟低迷,甚至存在衰退的可能;資本層面,美聯儲加息,市場資金銳減,投資機構募資難,企業融資當然更難;消費層面,通貨膨脹下,整體消費力普遍下滑。反饋到二級市場,就是股市下跌——2022 年美國股市是 08 年金融危機以來最差的一年,巨頭亞馬遜則直接跌掉了 1 萬億美元。

而一級市場呢,要么融不到錢,要么“降價融資”。最為典型的,是歐洲科技金融巨頭 Klarna,為了融到錢,估值竟然從 456 億美元降價到 67 億美元,縮水 85%。SHEIN 的這次融資,顯然也是一樣的邏輯。大環境不好,必須接受現實,降低預期。

第三,拼多多 TEMU 的殺入,讓 SHEIN 千億美金壓力陡增。從現階段看,SHEIN 的千億美金估值,不是建立在“快時尚品牌”模式上,而是建立在“平臺”模式上。快時尚品牌模式,是 ZARA 及 HM 的模式。這兩家巨頭市值的總和,當前也就 1000 億美金多些。所以,當投資人敢現在就賭 SHEIN 千億美金估值時,一定是賭其能把平臺做成。

在過去的兩年,SHEIN 已在低調試水平臺模式。按照去年“300 億 GMV,240 億營收”估算,平臺業務為 66.7 億美元。

然而,拼多多去年 9 月推出的 TEMU,就是跟 SHEIN 的平臺模式競爭。TEMU 一上來就做平臺,而不是快時尚品牌。這是拼多多的基因所在。同時,拼多多團隊的執行力極強,很快在廣州番禺挖人建團隊,并大舉招商。不管是 APP 下載量,還是實際銷售數據,TEMU 在過去幾個月都是爆炸式增長。雖然整體基數還小,但 TEMU 的勢頭,足以讓 SHEIN 擔憂。

投資人當然也擔憂了。所以,把市值調低到 640 億美元,更加安全。

宣布關站,京東正式證實退出泰國/印尼市場

去年 6 月,我們提到過京東在泰國的合作伙伴,泰國零售巨頭尚泰集團計劃退出合資企業 JD Central;而兩個月前 ChatGPT 推出市場的時候坊間出現京東正在裁撤東南亞業務并有可能在 23 年一季度關站的傳聞,我們就此發布了一些自己的看法:京東要裁撤東南亞業務了?

現在終于坐實了。

1 月 30 日京東的泰國和印尼官網界面已經出現了以下通知:

泰國官網大意:JD CENTRAL 服務終止,自佛歷 2566 年 3 月 3 日起生效。

印尼官網大意:京東印尼及其所有服務將于 2023 年 3 月 31 日停止,2 月 15 日之后停止下單。

重貼一下我們此前分享過的一些看法:

1. 京東與尚泰合作一直不是很順利,我們在 18 年就預測過這段道不同的合作可能不會成功:在議程、執行方式、組織結構和期望不同的情況下,合資企業要長期配合好本身就十分艱難,東南亞大財團和中國大廠合作目的更多的是為了學習先進經驗,拓展渠道,不會在短期內看不到盈利的項目上投入。加上泰國電商市場競爭激烈,尚泰內部情況復雜,目前的鄭氏(Chirathivat-)家族第三代中,有超過 30 人參與了集團的各個業務部門,JD Central 的消亡幾乎是注定的。

2. 印尼的電商市場競爭非常激烈,我們在《2021 印尼電商報告》的第一部分中對主要平臺做了介紹,可以看到騰訊、阿里巴巴等巨頭也都積極參與其中;

3. 京東在印尼的合資伙伴 Provident Capital 并不是像京東一樣的運營者,所以這種看似平等的關系其實很難長期維持。如果 JD.ID 在 GoTo(Gojek-Tokopedia)合并之前被折入 GoJek,Provident 估計會舒服得多;

4. 包括 Shopee 和 Lazada 在內的競爭對手已經在物流方面大量投資,Shopee 尤其積極,自營物流 ShopeeExpress 的發展現在看來相當不錯,京東很難建立優勢。

姜還是老的辣,改版的Facebook

近兩年的 Meta 年過得并不順利,在 2022 年,Meta 甚至創下了好幾個“首次”。

2022 年 Q1,是蘋果 IDFA 新政正式實施之后 Meta 首次單季度營收環比下降;

2022 年 Q2,首次單季度營收同比下降;

2022 年 Q3,凈利潤同比下滑超過 50%,Meta 首次出現如此大幅度的同比凈利潤下降。

2022 年的前三個季度,沒有一個省心。而今天發了 Q4 財報的 Meta 股價大漲 20%,甚至宣布了 400 億美金的“股東友好”回購計劃,要知道,400 億美金可以買下 2.5 個 Snapchat 了。投資人和自己,貌似都在 Meta 身上找回了自信。

看完 Q4 財報的數據之后,一句話概括就是環比都漲了,同比去年同期還是差點意思,但不論是軟件、硬件的收入業績,都比分析師預期得好一些,大家認為頹勢止住了是 Meta 股價上漲的主要原因。

從營收金額來看,Meta 在 2022 年 Q4 的營收金額達到 321.65 億美金,雖然還是同比下降了 4%,但是環比上漲了 15.9%,并且超出了分析師普遍預期的 315.3 億美金。

Meta 現在的營收統計口徑,主要分硬件和軟件,“Reality Labs”和“Family of Apps”。其中 Family of Apps,也就是 App 全家桶的收入依然占到大頭,在 2022 年 Q4,Meta 的“App 全家桶”營收金額達到,314.38 億美金,占比 97.73%,其中廣告收入達到 312.54 億美金,占比 99.41%,作為 Meta 命脈的廣告收入和 Q4 總營收一樣,環比上漲,同比下降,分別是 14.5%、-4%。另外,也要考慮到每年 Q4 廣告收入都會上漲的客觀規律在。

硬件方面,2022 年 Q4 Meta 的 VR/AR 部門 Reality Labs 的營收達到 7.27 億美金,占比同比下降 17%,環比增長 155%,也是比分析師預期的 25.7% 降幅好一點。但不論是 VR 頭顯 Meta Quest,還是 Horizontal World,依然讓人看不到希望。

從成本側來看,可以概括為,元宇宙和 AI 在燒錢,裁員來省錢。

Q4 季度 Meta 的主營業務成本為 83.36 億美金,這一數據同比增長 31.74%,也創下了歷史新高,主營業務成本大幅上漲的主要原因是公司在元宇宙業務上的大力投入;運營成本方面,Meta 還是細分為了研發費用、營銷費用和行政管理費用,其中研發費用達到 97.71 億美金同樣創下新高,而行政管理費用 30.85 億美金,同比下降 10%,主要來自一波大裁員。

而在這份財報中 Meta 也提到,預計 2023 年的運營成本將控制在 890 億美金至 950 億美金,這個范圍遠低于此前 940~1000 億美金的目標,在研發費用持續增長的情況下,預計 Meta 還會繼續通過裁員來節省開支。從扎克伯格近期的一些動態來看,的確已經表示出了對公司臃腫的管理體制的不滿,接下來可能要對中層管理人員動刀了。

三條廣告收入線全都下滑,

就這美國還要拆分Google?

微軟、TikTok、Amazon...,各種“魔法攻擊”,谷歌可能要煩死了。

美國時間 2023 年 2 月 2 日,谷歌發布了 2022 年 Q4 及全年財報。

營收上,谷歌 2022 年 Q4 總體收入 760 億美金,同比增長 1%,全年總營收 2828 億美金,同比增長 10%。說實話從這一季的多家公司財報來看,同比 2021 年同期,收入有增長的大公司,都算是好公司了,但市場并不這么看。

本來 2 月 2 日,Google 的股價是漲了 7% 左右,但財報發布后,盤后股價下跌一度超過 6%。對比隔壁 Meta, Q4 收入同比還下降,盤后股價大漲近 20%,今天收入還在增長的 Google,稍顯委屈。

但不得不說,看了這份財報之后,可以說市場的標準還是很統一。兩家廣告巨頭,Meta 和谷歌,廣告收入占比一個幾乎 100% 來自廣告、一個 80% 左右,廣告業務上都顯出了疲態,但都在努力救場。誰有“希望”繼續賺到廣告的錢,投資者站誰。

昨天我們發了 Meta 的財報解讀,會發現,Facebook 的改版、Reels 在藍 App 上的扎根、以及體現出來的 DAU 增長、時長增加,都給了市場信心(感興趣的讀者可以參閱我們昨天的文章)

而谷歌這邊,雖然整體收入增長,但拉動收入增長的并非核心業務,廣告,而是谷歌云,同比增長 32%,Q4 占整體收入的 10% 左右,另外,Google Play 等的業務線收入也還可以,但是最大的一塊占比 80% 左右的廣告收入,里面的三條細分業務線,全線拉胯。關鍵,還腹背受敵。

確認廣告收入的三條線,搜索廣告、YouTube 廣告、以及廣告網絡(包括 Google Admob 等等),Q4 營收全都同比下降,同比分別降低了 2%、8% 和 9%。

而在 Q3,起碼搜索廣告收入還是在同比增長。YouTube 更是成了重災區,連續 2 個季度收入同比下降,已經成為財報的軟肋,也是這一次收入不及分析師預期的主要原因。更令人頭痛的是,綜合我們近幾個月的觀察來看,這三條線,全都面臨著很大的不確定性。

搜索領域仍是絕對主導,但 ChatGPT 鬧得火熱,給接下來的競爭帶來想象力;YouTube,希望用 Shorts 來對抗 TikTok,但現在來看光有量、沒有錢;廣告網絡最要命...近期被美國政府盯上,因為“壟斷廣告技術”,面臨業務被分拆的風險。

相關文章