這兩年,行業只提 SHEIN,ZARA 被拿出來,也多是陪襯。

但在 Apptopia 近日發布的《全球移動零售行業重要參與者分析》報告中,筆者注意到了下面這張柱狀圖。

2021 年 Q4,ZARA App 的會話數同比增長幅度比 SHEIN 要大。在 ZARA 的 85% 和 SHEIN 的 81% 之外,H&M 等品牌的會話增幅相比之下相當于降了一個級別,在 50% 上下。

“會話數”可以大致反映 App 的用戶活躍情況。但是 1 個用戶在一天內訪問 App 多次,會形成多次會話,由于圖表只給到了總會話數的變化情況,因此無法判斷 ZARA 活躍度的上升更多是由“上癮用戶”導致的,還是由“新用戶變多”導致的。而且還有一個需要考慮的因素在于 App 自身體量,如果 App 本身用戶量小一些,獲得增長也就更容易一些。

白鯨出海在往期文章中曾分析過,SHEIN 在移動端的優勢十分明顯,其 App 端日活在 2021 年 Q4 占據全球快時尚 App DAU 的 60% 以上。ZARA 雖然弱,但也排在第 2/3 的位置。因而,不論是作為全球 Top3 的快時尚 App,還是如今的會話量明顯增長,都有必要回頭看一下這個“備受打擊”的快時尚巨頭了。

快時尚 App 全球月平均 DAU 變化情況

(2019.04-2021.04)|來源:Apptopia

2020 是 ZARA 備受打擊的 1 年。ZARA 母公司 Inditex 財報顯示,2019 年,公司凈利潤有 36 億歐元,而在 2020 年,凈利潤僅為 11 億歐元。關于 2021 年的數據 Inditex 目前只公布到前 3 季度。2021 上半年,Inditex 凈利潤實現 13 億歐元,已經超過 2020 的全年數據。粗暴算一下,Inditex 2021 年的凈利潤并沒有恢復到 2019 年之前的水平,但對比 2020 年,已經大大好轉。

造成 ZARA 頹勢的原因不難想到,疫情導致門店關閉造成的客流量減小是一方面,SHEIN 成長太快,擠壓市場份額是另一方面。

來源:Inditex 年報

Inditex 門店開放數量變化(2020.02-2021.03)

從疫情中慢慢恢復后,ZARA 開業的門店數量雖不及之前,但也已經接近 6000 家。可不得不說,相對于 SHEIN 收入快速增長,還未恢復到兩年前水平的 ZARA,顯然還處于努力轉圜的狀態。

而且 2021 年 Q3 財報預計,Inditex 全年的線下收入依然會占到 75%,線上僅占 1/4。也就是說,ZARA 的基因還在線下。而 ZARA 在 App 端的“努力成果”,是否在表明,這個快時尚巨頭正在努力調轉方向呢?

這里還是要難以免俗地說一下 ZARA 與 SHEIN 的區別。雖然二者都是依靠供應鏈強大、對消費者需求迅速反應、商品平價的特點提升競爭力、吸引消費者的,但 SHEIN 的銷售渠道集中在線上,不受物理空間限制的特點理論上支持 SHEIN 能不斷擴大 SKU、無上限提升上新速度來觸及門店無處覆蓋的受眾。當然,SHEIN 作為線上品牌,且以獨立站作為主要渠道,需要從 Facebook、Google 等渠道尋找流量,這是每個電商品牌都需要發愁的事。

ZARA 剛好相反,成立時間在 1975 年,是依靠線下門店擴張作為銷售窗口闖出來的。在 SHEIN 利用其靈活的柔性供應鏈以及不斷優化的上下游管理體系加快上新速度以及預測流行趨勢時,ZARA 面臨的其實不止供應鏈整合或是數據分析能力掉隊的問題,還有線下門店的物理局限性不支持 ZARA 一味地擴大 SKU 或頻繁上新的事實。

ZARA 能不能趕上 SHEIN 速度是后話,重點在于 ZARA 是不是有必要趕上 SHEIN 的速度。

線下門店作為銷售渠道的同時也是營銷渠道,規劃師 Pietro Barbieri-Hermitte 在 2019 年接受采訪時曾透露,ZARA 的廣告費用只占銷售額的大約 0.3%。線下門店依然可以是 ZARA 的核心和優勢。

ZARA 與 SHEIN 不僅在銷售和營銷渠道上差異明顯,在供應鏈布局和用戶分布上也不同。

根據 Inditex 年報,2020 年,歐洲為 Inditex 貢獻了最多的銷售額,其次是歐美外的地區(以亞洲為主),最后才是美洲。雖然這并不是 ZARA 一個品牌的數據,但 ZARA 2020 年的銷售額在 Inditex 總銷售額中的比例達到了 69%,且銷售額在各地區的占比差距較大,即使只算 ZARA 的數據,排序大概率也會是“歐洲>亞洲及其他地區>美洲”。

在供應商這一側,2020 年 Inditex 在中國的供應商有 412 家,中國依然是 Inditex 最主要的產品供應地,但值得注意的是,在西班牙、葡萄牙以及孟加拉等離歐洲更近的國家,它們的供應商也都在 150 個左右,土耳其的供應商還超過了 200 家。從分布來看,歐洲內及附近的供應商主要滿足歐洲及周邊市場的供應,而美國、中國等市場的需求則是由中國、墨西哥供應商來滿足。ZARA 就近供貨的模式也有不可忽略的優勢,未必非得學習 SHEIN。

分析下來不難看出,ZARA 更應該需要補齊的是線上銷售能力以及后續的商品交付能力,這里指的是商品到達用戶而非到達門店的能力。而很明顯,ZARA 也正為此而努力。

從文章開頭的圖表不難看出,ZARA 雖然比 SHEIN 不及,但在 UNIQLO、H&M 等一眾快時尚品牌中,App 端的成績還是比較不錯的。ZARA 在 App 端做出了哪些差異呢?

App Annie 數據顯示,ZARA 在 2012 年就上線了 App,甚至比 SHEIN 的成立時間還早了 2 年。但直到 2019 年,App 才開始較為頻繁的更新。2019、2020 和 2021 年,ZARA iOS 端版本分別更新了 52 次、82 次和 83 次。相比之下,H&M、UNIQLO App 在近 2 年的更新次數分別在 20+ 以及 1-3 次,ZARA 似乎是在移動端業務線上最努力的選手。

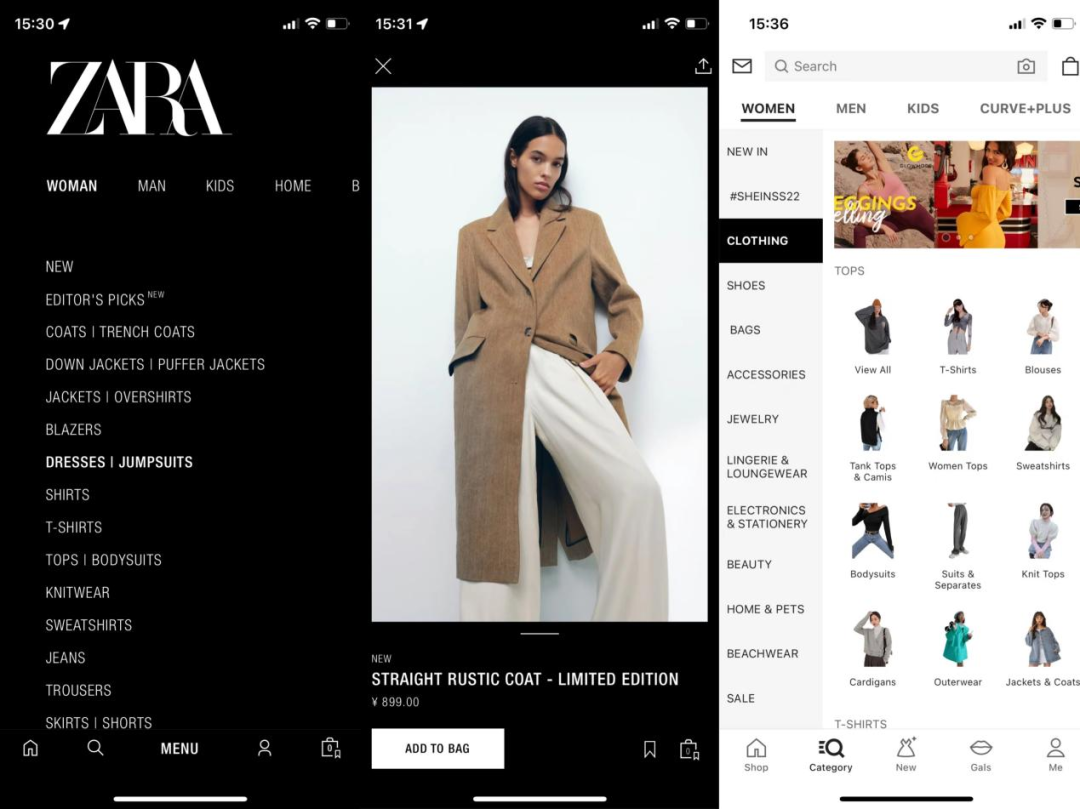

打開 ZARA 的 App,筆者最大的感受就是,這不像一個購物 App,更像是一本電子時尚雜志,用戶加入購物車、下單購買的操作入口都被藏得很深。

整個 App 分為 5 個主菜單。首頁、搜索、菜單、個人主頁以及購物車。

首頁版塊展示當前 ZARA 正在推出的熱門產品系列的主題畫報,用戶可左右滑動查看,這些圖片不是產品展示圖,而像是攝影作品。如果用戶不操作,系統則會自動向下滑動展示品牌最新制作的視頻短片以及邀請用戶郵件訂閱品牌周報的入口。

點擊每張畫報,用戶可以查看一整個系列的產品,其中圖片占據最大的比例,產品描述和價格則以很小的字體藏在圖片下方,點擊圖片才會進入產品詳情頁,在這一頁面中才會出現“加入購物車”的操作入口。

主頁的視頻短片是 ZARA 的品牌自述,點擊進入,會看到一個 ZARA 關于未來規劃、品牌故事、創新點、最新產品系列的合集,所有的內容都以“we(我們)”作為主語。

大多數的快時尚品牌 App 會將“best seller”、“latest campaign”以及“sale code”置頂在首頁,而 ZARA 反其道行之,反而將“about us”放在了首頁重點宣傳的位置。

“搜索”是第 2 個主菜單。適用于 App 內瀏覽的搜索方式有文字、圖片以及語音搜索,而這個版塊中更多的功能則是為 ZARA 線下門店的消費者開發的。

筆者用自己的坐標“北京”體驗了各個功能。“stores”版塊通過列表和地圖的形式展示了北京所有的 ZARA 門店,點擊可進一步查看門店的營業時間、聯系方式以及路徑導航。部分人流量大、店鋪面積大、覆蓋人群多的門店則提供了更多便捷購物的服務,例如試衣間預訂、線上下單,2 小時內門店自提貨、店內商品定位服務,這些功能都是為了減少用戶線下逛店時排隊時間長、找不到商品或問不到店員的購物體驗。不止 ZARA,UNIQLO、KFC、IKEA 等以線下門店為主要銷售渠道的品牌都在這么做。

ZARA 一方面在改善用戶的線下購物體驗,另一方面也在將線下訂單引導至線上。“搜索”版塊中的“scan”功能,是幫助用戶通過拍照、掃條形碼、NFC 接觸等方式在 App 內快速找到自己在線下看中的商品。線下購買流程常常會因為各種因素被迫中止,比如門店沒有合適的尺碼、東西太重不想提、用戶選擇困難等等,引導用戶線上下單,或許能縮短用戶的決策周期、減少一些影響購買決策的阻力,促進轉化。據早期報道,這些為線下門店打輔助的功能是在 2020 年 ZARA 的西班牙門店首先測試,后續才推行到全球店面的。

App 剩余的 3 個菜單較為常規,“菜單”部分并沒有像一般 App 用產品展示圖平鋪的方式盡可能多地展示產品,而是以文字目錄的方式呈現品類。用戶點擊品類,才可以看到具體商品,而在產品詳情頁中,如筆者上文所說,圖片會占據手機屏幕,有關產品面料、運輸政策等信息則會藏在底部。

ZARA 菜單欄(左)、產品詳情頁(中)、

SHEIN 菜單欄(右)界面

在體驗 SHEIN App 時,會發現 SHEIN 最大的優勢在于建立了基于 UGC 內容的時尚社區,通過不斷更新的商品和營銷活動引導用戶分享穿搭心得,給 App 加上了社交屬性,一方面可以增加 App 打開率,同時也能提升 SHEIN 的用戶粘性。

SHEIN App 界面

而相比 SHEIN,ZARA 的核心以及具有優勢的業務在線下,移動端業務起步晚,底子薄,在 App 端不斷加碼的行為似乎是在死磕一件自己并不擅長的領域,但又不得不面對這個現實。不過其 App 呈現出的風格以及宣傳重點讓筆者感受到,ZARA 沒有在學習 SHEIN,而是基于用戶對 ZARA 線下門店有一定認知和信任感的前提,來優化其購物體驗,更多是為了培養 ZARA 原有用戶養成在線購買 ZARA 的習慣,來抵御不確定風險。但即使這樣,ZARA 依然面臨許多問題。

ZARA App 中的售后及客服服務是打出 1 星評論的用戶抱怨最多的一個地方。大多數表示不滿的用戶認為 ZARA 有野心沒能力,雖然鼓勵用戶線上下單,但用戶遇到了郵寄地址、貨品出錯,退貨手續繁瑣、客服態度差等問題。筆者只體驗了 ZARA 的線上客服,總體來說,客服反映速度較快,在用戶不結束對話的條件下,離開對話框時,消息欄依然會懸浮在屏幕上方,這樣可以使用戶不必一直停在對話界面等待回復。而問題是,客服會強制關閉對話,且解決問題的速度很慢。

小紅書上吐槽 ZARA 客服的貼文

海外用戶吐槽 ZARA App 的評論

2 月份消息,SHEIN 將投資約 150 億人民幣在大灣區設立建筑面積約 330 萬平方米的供應鏈總部,進一步強化其把控供應的能力。

而 ZARA 的重點卻不在這里。去年 12 月,ZARA 母公司 Inditex 宣布投入 2.38 億歐元,在西班牙的港口城市 Arteixo 建立一座占地 17 萬平方米的大樓,用于容納 ZARA 的銷售和設計團隊,目的是為了提高設計師、打版師以及銷售團隊之間的橫向溝通效率。面對 SHEIN 在供應鏈端的優勢,ZARA 選擇了在設計和營銷能力上下功夫。

而在品牌定位上,也可以看出 ZARA 的一些變化。Inditex 官網報道,Arteixo 的大樓從今年 1 月開工,持續大約 2 年,這座建筑不止容納 ZARA 的員工,也承載著 ZARA 轉型的決心,大樓的格局會遵從可持續性的理念,這也凸顯了品牌的本質。

快時尚一直被認作環保和可持續性的對立概念,ZARA 作為快時尚領域的頭部品牌,且主要市場位于對環保要求較高的歐洲各國,面對 SHEIN 等新興品牌的競爭壓力以及消費者的輿論壓力,ZARA 正在加大在可持續性上的投入。從其 App、財報都可以看出,ZARA 從生產端對原材料、供應商的選擇到傳達的品牌理念都在努力摘掉其“快時尚”品牌的標簽。

如同用戶吐槽的那樣,ZARA 在引導用戶線上購物,也在 App 上做出了差異化,但在后續的履約流程上還沒大跟上,如何補全線上銷售各流程的服務,并適應不同國家電商業務的差異,或許會變成 ZARA 下一個的“當務之急”。

而從品牌的長遠發展上來看,提升品牌道德感,進一步獲取消費者信任成了 ZARA 的下一步計劃。筆者在某播客節目中聽到過一種對品牌發展路徑的分類方式,有一種品牌依靠不斷擴大用戶群來擴張,另一類品牌則是瞄準固定用戶,為他們打造豐富的活動、滿足他們不斷變化的需求,這類品牌的體量也許不大,但能活得很長。ZARA 作為前者,在擴大用戶群的難度越來越大的情況下,如何守住原有用戶群、持續挖掘其用戶價值也被提到了重要位置。而處在高調擴張階段的 SHEIN ,在不久后也必將不得不解決這一問題。

海外用戶吐槽 ZARA App 的評論

海外用戶吐槽 ZARA App 的評論